Les infiltrations d’eau par cheminée représentent un véritable fléau pour les propriétaires, pouvant causer des dégâts considérables allant de simples taches d’humidité à des détériorations structurelles majeures. Ces sinistres touchent près de 15% des habitations équipées de cheminées chaque année, générant des coûts de réparation moyens oscillant entre 800 et 5 000 euros selon l’ampleur des dommages. La complexité de ce type de sinistre réside dans la multiplicité des causes possibles et la difficulté à déterminer si l’infiltration relève d’un événement accidentel garanti ou d’un défaut d’entretien exclu de la couverture assurantielle.

Face à cette problématique récurrente, la question de la prise en charge par l’assurance habitation devient centrale. Les contrats multirisques habitation prévoient généralement une garantie dégât des eaux, mais son application aux infiltrations par cheminée s’avère souvent plus complexe qu’il n’y paraît. La frontière entre usure normale et sinistre garanti reste floue, et les assureurs appliquent des critères d’appréciation variables selon les circonstances du sinistre.

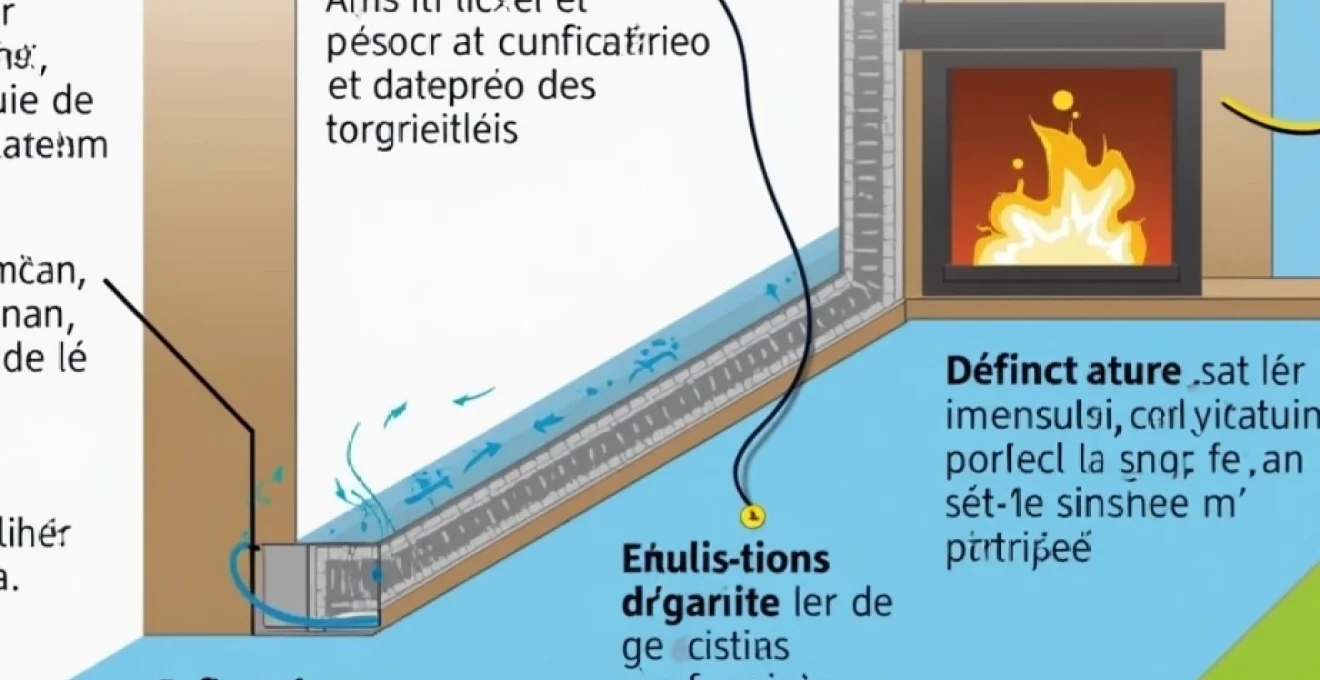

Typologie des infiltrations par cheminée et mécanismes de dégradation

Infiltrations par conduit de fumée : fissures dans le boisseau et joints défaillants

Le conduit de fumée constitue le point névralgique de la cheminée et représente la source la plus fréquente d’infiltrations. Les boisseaux, ces éléments préfabriqués en béton ou en terre cuite qui composent le conduit, peuvent développer des fissures sous l’effet des cycles de dilatation et de contraction thermique. Ces micro-fissures, initialement invisibles, s’élargissent progressivement sous l’action du gel et permettent la pénétration de l’eau de pluie.

Les joints de mortier entre les boisseaux représentent également une zone de fragilité critique. Leur dégradation naturelle, accélérée par les variations thermiques et l’acidité des fumées, crée des voies d’infiltration privilégiées. La condensation des vapeurs d’eau présentes dans les fumées aggrave ce phénomène , particulièrement dans les conduits mal isolés ou équipés d’appareils à haut rendement produisant des fumées à basse température.

L’analyse technique révèle que 60% des infiltrations par conduit résultent de défaillances au niveau des joints, 25% de fissures dans les boisseaux et 15% de problèmes de tubage défectueux. Ces statistiques soulignent l’importance cruciale d’un entretien préventif régulier pour maintenir l’intégrité du conduit.

Pénétrations d’eau par souche de cheminée et solin détérioré

La souche de cheminée, partie visible émergeant du toit, constitue un point de jonction critique entre la maçonnerie et la couverture. Le solin, cette bande métallique généralement en zinc ou en plomb assurant l’étanchéité entre la cheminée et le toit, subit des contraintes mécaniques importantes. Les mouvements différentiels entre la structure de la cheminée et la charpente, amplifiés par les variations thermiques, génèrent des fissurations progressives du solin.

Les intempéries constituent un facteur d’accélération majeur de la dégradation. Les cycles de gel-dégel provoquent l’éclatement des mortiers de scellement, créant des brèches par lesquelles l’eau s’infiltre. Une tempête de grêle peut endommager simultanément le chapeau de cheminée, le solin et les joints , multipliant les points d’entrée d’eau et complexifiant le diagnostic d’expertise.

L’observation d’infiltrations localisées au pied de la cheminée, souvent accompagnées de traces de coulures sur les murs extérieurs, constitue un indicateur fiable de défaillance du solin. Ces signes précurseurs, trop souvent négligés, évoluent vers des dégradations importantes si aucune intervention corrective n’est entreprise rapidement.

Défaillances d’étanchéité au niveau du chapeau et de la mitron

Le chapeau de cheminée et le mitron, éléments de couronnement du conduit, assurent une fonction protectrice essentielle contre les intempéries. Leur détérioration, qu’elle soit due à l’usure naturelle ou à des dommages accidentels, expose directement l’intérieur du conduit aux infiltrations. Les fissures dans le béton du chapeau ou la corrosion des éléments métalliques du mitron créent des voies d’eau directes.

La conception du chapeau influence significativement sa résistance aux intempéries. Un chapeau mal dimensionné ou présentant une pente insuffisante favorise la stagnation d’eau et accélère sa dégradation. Les chapeaux en béton préfabriqué, bien que économiques, présentent une durée de vie inférieure aux solutions maçonnées traditionnelles , particulièrement dans les régions soumises à des cycles de gel-dégel fréquents.

L’évolution des réglementations thermiques a conduit à l’installation généralisée de dispositifs anti-refoulement et de terminaux spéciaux qui complexifient l’étanchéité du couronnement. Ces équipements, indispensables au bon fonctionnement des appareils de chauffage modernes, nécessitent une attention particulière lors des opérations d’entretien et de contrôle.

Condensation interne et pathologies liées au tubage inox

Le tubage inox, devenu obligatoire pour la plupart des installations de chauffage au bois, génère de nouveaux types de pathologies liées à la condensation. L’écart de température entre les fumées et la paroi externe du tubage favorise la formation de condensats acides qui s’évacuent vers le bas du conduit. Une évacuation défaillante de ces condensats peut provoquer leur stagnation et leur infiltration dans la maçonnerie environnante.

Les raccordements entre éléments de tubage constituent des points sensibles où peuvent apparaître des micro-fuites. La dilatation différentielle entre le tubage et le conduit maçonné génère des contraintes mécaniques susceptibles d’altérer l’étanchéité des joints. Un tubage mal dimensionné ou incorrectement installé peut aggraver considérablement les phénomènes de condensation et créer des désordres importants.

L’isolation du conduit joue un rôle déterminant dans la maîtrise de la condensation. Un conduit extérieur non isolé ou insuffisamment isolé favorise le refroidissement rapide des fumées et l’apparition de condensats. Cette problématique, particulièrement critique dans les constructions récentes très isolées, nécessite une approche technique spécialisée pour éviter les pathologies à long terme.

Infiltrations par avaloir et évacuation des eaux pluviales obstruée

L’avaloir de cheminée, dispositif d’évacuation des eaux de ruissellement au pied de la souche, peut devenir source d’infiltrations lorsqu’il est obstrué ou défaillant. L’accumulation de débris végétaux, de suies ou de mortier dégradé obstrue progressivement cette évacuation critique. La stagnation d’eau qui en résulte exerce une pression hydrostatique sur les joints et favorise les infiltrations par remontée capillaire.

Les toitures-terrasses présentent des problématiques spécifiques liées à l’évacuation des eaux pluviales autour de la cheminée. La création de points bas accidentels ou l’affaissement localisé de l’étanchéité génère des zones de rétention d’eau particulièrement agressives pour l’étanchéité. Une mauvaise conception ou réalisation de l’évacuation peut transformer une infiltration ponctuelle en désordre chronique affectant l’ensemble de la structure.

L’entretien régulier des systèmes d’évacuation représente un investissement préventif essentiel pour éviter des réparations coûteuses et préserver la validité de la couverture assurantielle.

Couverture assurantielle selon les contrats multirisques habitation

Garantie dégât des eaux : périmètre d’application pour les sinistres cheminée

La garantie dégât des eaux, présente dans la quasi-totalité des contrats multirisques habitation, couvre théoriquement les infiltrations par cheminée sous réserve de respecter certaines conditions. Cette garantie s’applique aux dommages causés par une arrivée d’eau accidentelle et imprévisible, excluant de facto les infiltrations résultant d’une dégradation progressive ou d’un défaut d’entretien manifeste.

L’interprétation jurisprudentielle de la notion d’accident reste cependant variable. Une infiltration consécutive à une tempête ou à des intempéries exceptionnelles sera généralement considérée comme accidentelle, tandis qu’une infiltration liée à la vétusté du solin sera exclue de la garantie. La frontière entre usure normale et événement accidentel constitue un enjeu majeur des contentieux d’assurance liés aux infiltrations par cheminée.

Certains contrats prévoient une extension spécifique pour les infiltrations par toiture, incluant explicitement les cheminées dans le périmètre de garantie. Cette clause, plus favorable à l’assuré, permet une prise en charge élargie des sinistres sous réserve du respect des obligations d’entretien contractuelles. La lecture attentive des conditions générales s’avère donc indispensable pour appréhender précisément l’étendue de la couverture.

Exclusions contractuelles liées à l’usure et au défaut d’entretien

Les exclusions pour usure et défaut d’entretien représentent les motifs de refus les plus fréquemment invoqués par les assureurs en cas d’infiltration par cheminée. Ces exclusions, formulées de manière variable selon les contrats, visent à exclure de la garantie les dommages résultant d’un manque d’entretien caractérisé ou d’une négligence de l’assuré.

La démonstration du défaut d’entretien repose sur l’analyse de l’état général de la cheminée et de son historique d’entretien. L’absence de ramonage régulier, de réparations préventives ou de contrôles techniques peut constituer un faisceau d’indices défavorable à l’assuré. Les assureurs s’appuient sur les recommandations professionnelles et les DTU (Documents Techniques Unifiés) pour établir les standards d’entretien de référence .

La notion d’usure normale suscite également des interprétations divergentes. Une infiltration liée à la fissuration naturelle d’un solin âgé de quinze ans peut être considérée comme relevant de l’usure normale et donc exclue de la garantie. Cette appréciation varie cependant selon les conditions d’exposition de la cheminée et la qualité des matériaux initialement mis en œuvre.

Prise en charge des infiltrations suite à tempête et catastrophe naturelle

Les infiltrations consécutives à des événements climatiques exceptionnels bénéficient généralement d’un traitement favorable de la part des assureurs. La garantie tempête, grêle, neige s’applique lorsque les dommages résultent directement de vents supérieurs à 100 km/h mesurés par une station météorologique officielle. Cette garantie couvre tant les dommages directs (chapeau arraché, solin déchiré) que leurs conséquences (infiltrations subséquentes).

Le régime des catastrophes naturelles offre une protection complémentaire pour les événements d’une intensité exceptionnelle. L’inscription de la commune sur la liste des communes reconnues en état de catastrophe naturelle déclenche automatiquement la garantie, sous réserve du paiement de la franchise légale fixée à 380 euros pour les habitations. Cette procédure administrative peut néanmoins prendre plusieurs mois, retardant d’autant les opérations d’indemnisation .

La qualification d’un événement climatique comme tempête ou catastrophe naturelle repose sur des critères techniques précis. Les assureurs vérifient systématiquement les données météorologiques officielles pour confirmer l’intensité des phénomènes invoqués. Cette vérification peut conduire à des divergences d’appréciation, particulièrement pour les événements de faible intensité ou localisés géographiquement.

Franchise déductible et plafonds d’indemnisation spécifiques

Les contrats d’assurance habitation prévoient généralement des franchises spécifiques pour les dégâts des eaux, variables selon les assureurs et les formules souscrites. Ces franchises, exprimées en montant fixe ou en pourcentage des dommages, s’échelonnent généralement entre 150 et 500 euros pour les sinistres courants. Certains contrats prévoient des franchises majorées en cas de récidive ou de négligence caractérisée .

Les plafonds d’indemnisation constituent un autre élément déterminant de la couverture. Si les dommages mobiliers font généralement l’objet de plafonds spécifiques (souvent compris entre 20% et 40% du capital mobilier assuré), les dommages immobiliers sont couverts jusqu’à concurrence du capital garanti. Cette distinction revêt une importance particulière pour les infiltrations par cheminée qui affectent simultanément la structure et le contenu du logement.

La souscription d’une garantie valeur à neuf permet d’éviter l’application d’un coefficient de vétusté sur les biens endommagés, particulièrement important pour les éléments de couverture et d’étanchéité.

Procédure de déclaration de sinistre et expertise technique

Constitution du dossier de sinistre : photographies et devis de réparation

La constitution d’un dossier de sinistre complet et documenté conditionne largement l’issue de la procédure d’indemnisation. La prise de photographies détaillées constitue l’étape initiale indispensable, permettant de figer l’état des lieux et de documenter l’étendue des dégâts. Ces clichés doivent couvrir tant les points d’infiltration identifiés que leurs conséquences sur la structure et le mobilier.

L’établissement de devis de réparation par des professionnels qualifi

és constitue une étape déterminante pour l’évaluation des dommages et l’estimation du coût des réparations. Ces devis, établis par des entreprises spécialisées en couverture et étanchéité, doivent détailler précisément les travaux nécessaires et leur coût unitaire. La multiplicité des devis permet de crédibiliser l’estimation des dommages et de faciliter les négociations avec l’assureur.

La conservation de tous les justificatifs d’entretien antérieurs revêt une importance capitale pour démontrer le soin apporté à la maintenance de la cheminée. Les certificats de ramonage, factures de réparations préventives et rapports de contrôle technique constituent autant d’éléments probants susceptibles d’écarter les exclusions pour défaut d’entretien. Cette documentation préventive peut faire la différence entre un refus de prise en charge et une indemnisation complète.

Intervention de l’expert d’assurance et contre-expertise amiable

L’intervention d’un expert mandaté par l’assureur s’impose généralement pour les sinistres dépassant un seuil de 1 600 euros, bien que certains contrats prévoient des seuils différents. Cet expert, professionnel indépendant inscrit sur les listes d’experts agréés, a pour mission d’établir les circonstances du sinistre, d’évaluer l’étendue des dommages et de déterminer les responsabilités. Son rapport d’expertise conditionnera largement la décision de prise en charge par l’assureur.

L’assuré dispose du droit de faire intervenir un expert de son choix en contre-expertise, particulièrement lorsque les conclusions de l’expert d’assurance lui paraissent contestables. Cette contre-expertise amiable, bien qu’à la charge de l’assuré, peut s’avérer déterminante pour faire valoir ses droits. Les divergences d’appréciation technique entre experts conduisent généralement à la désignation d’un troisième expert sapiteur dont les conclusions s’imposent aux parties.

La phase d’expertise constitue un moment clé du processus d’indemnisation où l’accompagnement de l’assuré s’avère souvent décisif. La présence lors des investigations techniques, la fourniture d’éléments complémentaires et la contestation argumentée des conclusions défavorables constituent autant de leviers pour optimiser le règlement du sinistre. Cette démarche active peut significativement améliorer les conditions d’indemnisation.

Rapport d’expertise : analyse des causes et responsabilités

Le rapport d’expertise constitue le document de référence pour l’analyse du sinistre et la détermination des responsabilités. Ce document technique détaille les investigations menées, les constats effectués et les conclusions de l’expert sur l’origine et les causes des infiltrations. L’expert s’attache particulièrement à distinguer les dommages résultant d’un événement accidentel de ceux liés à l’usure ou au défaut d’entretien.

L’analyse des causes repose sur un examen approfondi de l’état général de la cheminée, de son historique d’entretien et des circonstances du sinistre. L’expert vérifie la conformité de l’installation aux règles de l’art, l’adéquation de l’entretien aux recommandations techniques et l’impact des événements climatiques sur les dégradations constatées. Cette analyse multicritères permet d’établir la part respective de l’usure normale, des défauts d’entretien et des causes accidentelles.

Le rapport d’expertise influence directement les modalités d’indemnisation, notamment l’application éventuelle d’un abattement pour vétusté ou défaut d’entretien. Une expertise défavorable peut conduire à un refus total de prise en charge ou à une indemnisation partielle significativement réduite. La qualité de l’argumentation technique et la robustesse des éléments probants constituent donc des enjeux majeurs de cette phase procédurale.

Contestation de l’expertise et recours en cas de refus de prise en charge

La contestation d’un rapport d’expertise défavorable nécessite une approche méthodique et documentée. L’assuré dispose d’un délai de quinze jours après réception du rapport pour formuler ses observations et contester les conclusions de l’expert. Cette contestation doit être étayée par des éléments techniques précis et, le cas échéant, par une contre-expertise contradictoire réalisée par un professionnel qualifié.

Les voies de recours en cas de refus de prise en charge s’articulent autour de plusieurs mécanismes. La saisine du médiateur de l’assurance constitue une première étape amiable permettant de résoudre les litiges sans procédure judiciaire. Cette médiation, gratuite et accessible, permet souvent de débloquer des situations contentieuses moyennant des concessions réciproques. Le taux de résolution des litiges par la médiation avoisine les 70% selon les statistiques professionnelles.

L’action judiciaire demeure l’ultime recours en cas d’échec de la médiation. Cette procédure, généralement longue et coûteuse, nécessite l’assistance d’un avocat spécialisé et d’experts techniques. La jurisprudence en matière d’infiltrations par cheminée révèle une tendance favorable aux assurés lorsque les exclusions invoquées par les assureurs ne reposent pas sur des fondements techniques solides et documentés.

Réparations couvertes et exclusions contractuelles courantes

La délimitation entre réparations couvertes et travaux exclus constitue un enjeu central des contrats d’assurance habitation pour les sinistres d’infiltration par cheminée. La règle générale veut que l’assurance prenne en charge les conséquences du sinistre mais non ses causes, créant une distinction parfois subtile entre dommages indemnisables et travaux à la charge de l’assuré.

Les réparations couramment couvertes incluent la remise en état des éléments endommagés par l’eau : revêtements muraux, plafonds, isolants, parquets et mobilier. Cette prise en charge s’étend généralement aux frais de dépose et repose nécessaires, ainsi qu’aux travaux de séchage et de déshumidification. Les frais de recherche de fuite sont également couverts dans la plupart des contrats, sous réserve d’un plafond généralement fixé entre 500 et 1 500 euros.

À l’inverse, les travaux de réparation de la cause de l’infiltration restent généralement exclus de la garantie. La réfection du solin défaillant, le remplacement du chapeau fissuré ou la réparation des joints du conduit constituent autant de travaux à la charge du propriétaire. Cette exclusion peut toutefois être levée dans certains contrats prévoyant une extension de garantie spécifique ou lorsque les dégâts résultent directement d’un événement climatique garanti.

Les exclusions contractuelles les plus fréquemment rencontrées concernent les infiltrations liées à la vétusté des matériaux, au défaut d’entretien caractérisé ou aux malfaçons de construction. L’interprétation de ces exclusions donne lieu à de nombreux contentieux, particulièrement lorsque plusieurs causes se combinent pour générer l’infiltration. La charge de la preuve de l’exclusion incombe à l’assureur, qui doit démontrer de manière probante le caractère exclu du sinistre.

Prévention et obligations d’entretien pour maintenir la couverture assurantielle

Le maintien de la couverture assurantielle en cas d’infiltration par cheminée repose sur le respect scrupuleux des obligations d’entretien contractuelles et réglementaires. Ces obligations, parfois méconnues des assurés, constituent pourtant un prérequis absolu pour bénéficier des garanties souscrites. L’établissement d’un programme d’entretien préventif adapté aux spécificités de chaque installation constitue donc un investissement indispensable.

Le ramonage annuel, obligation légale fixée par l’article R. 2213-26 du Code général des collectivités territoriales, constitue le socle minimum de l’entretien. Cette opération, réalisée par un professionnel qualifié, permet de vérifier l’état du conduit et de détecter les anomalies naissantes. Le certificat de ramonage délivré par le professionnel fait foi auprès de l’assureur et constitue une pièce probante essentielle en cas de sinistre.

L’inspection visuelle semestrielle de la cheminée complète utilement le ramonage obligatoire. Cette vérification, accessible au propriétaire, permet de détecter les signes précurseurs de dégradation : fissures du chapeau, détérioration du solin, obstruction de l’avaloir ou végétation parasite. L’intervention précoce sur ces anomalies mineures évite leur évolution vers des pathologies majeures générant des sinistres coûteux.

La tenue d’un carnet d’entretien documentant toutes les interventions réalisées sur la cheminée constitue une bonne pratique recommandée. Ce document, enrichi des photographies avant/après travaux et des factures d’intervention, facilite le suivi de l’état de l’installation et constitue un argumentaire solide en cas de contestation par l’assureur. Cette traçabilité renforce significativement la position de l’assuré face aux accusations de négligence.

Un entretien préventif rigoureux représente un investissement modeste au regard des coûts potentiels d’un sinistre non couvert, tout en préservant la sécurité des occupants et la pérennité du patrimoine immobilier.